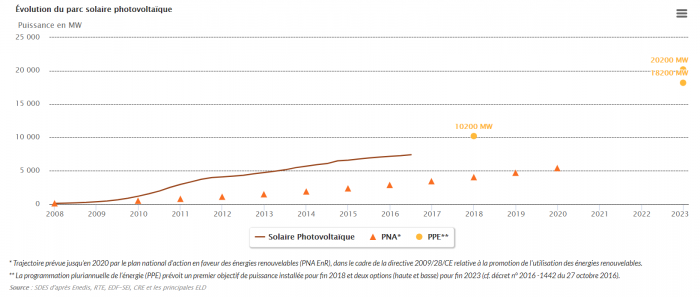

Après deux années de croissance soutenue, le nouvel élan des énergies renouvelables éolienne et solaire en France semble légèrement s’essouffler. En effet, si l’éolien et le solaire continuent leur progression, celle-ci s’est toutefois nettement ralentie au 1er semestre 2017 à en croire les données statistiques publiées jeudi 31 août 2017 par le ministère de la Transition écologique et solidaire. Une mauvaise nouvelle pour le gouvernement qui accuse déjà un certain retard sur les objectifs de capacités fixés entre 18.200 et 20.200 MW pour le solaire photovoltaïque, et entre 21.800 et 26.000 MW pour éolien d’ici 2023.

L’énergie éolienne : une puissance raccordée en baisse au premier semestre 2017

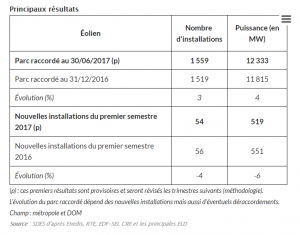

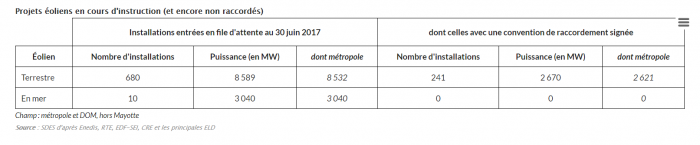

Si la filière éolienne française a bien enregistré une hausse du nombre de raccordements au premier semestre 2017, cette tendance haussière se poursuit dans des proportions bien inférieures à celles de l’année précédente. Au 30 juin, le parc éolien français atteignait 12,3 gigawatts (GW), avec 519 nouveaux mégawatts (MLW) raccordés au premier semestre, en baisse de 9% par rapport à la même période de l’an dernier, “qui avait constitué un record“, précise le ministère de la Transition écologique et solidaire. Le nombre de projets éolien continue toutefois de progresser, la puissance des projets en cours d’instruction s’élevant à 11,6 GW à la même date. Les projets d’éolien terrestre en file d’attente représentent dans ce cadre une puissance totale de 8,6 GW, dont 2,7 GW ont d’ores et déjà obtenu ne convention de raccordement signée. Concernant l’éolien offshore, la puissance des projets en file d’attente s’élève désormais à 3 GW, mais le démarrage de la production n’est pas prévu avant la fin de la décennie.

Si la filière éolienne française a bien enregistré une hausse du nombre de raccordements au premier semestre 2017, cette tendance haussière se poursuit dans des proportions bien inférieures à celles de l’année précédente. Au 30 juin, le parc éolien français atteignait 12,3 gigawatts (GW), avec 519 nouveaux mégawatts (MLW) raccordés au premier semestre, en baisse de 9% par rapport à la même période de l’an dernier, “qui avait constitué un record“, précise le ministère de la Transition écologique et solidaire. Le nombre de projets éolien continue toutefois de progresser, la puissance des projets en cours d’instruction s’élevant à 11,6 GW à la même date. Les projets d’éolien terrestre en file d’attente représentent dans ce cadre une puissance totale de 8,6 GW, dont 2,7 GW ont d’ores et déjà obtenu ne convention de raccordement signée. Concernant l’éolien offshore, la puissance des projets en file d’attente s’élève désormais à 3 GW, mais le démarrage de la production n’est pas prévu avant la fin de la décennie.

La production d’électricité éolienne a pour sa part reculé de 7,1% sur les six premiers mois de l’année, du fait de conditions de vents défavorables. Elle a atteint 11,1 térawattheures (TWh) et a représenté 4,5% de la consommation électrique française sur la période, contre 4,8% au premier semestre 2016.

L’énergie photovoltaïque : une puissance moyenne des raccordements en augmentation

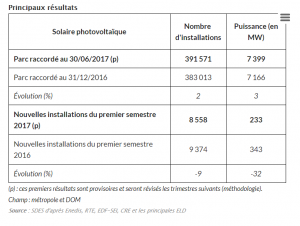

De son côté, la filière solaire s’en sort mieux sur cette période sans pour autant battre des records. La production a augmenté de manière significative malgré un rythme de développement du parc également ralenti, avec seulement 233 MW raccordés au réseau contre 343 MW au premier semestre 2016. La dynamique des projets en cours d’instruction reste toutefois positive (leur capacité progressant de 8 % entre le premier et le deuxième trimestre), et la filière affiche désormais une puissance installée supérieurs à 7,4 GW. La moitié de cette puissance raccordée depuis le début d’année (soit environ 115 MW) correspond à des installations d’une puissance unitaire supérieure à 250 kW, alors que celles-ci représentaient seulement 0,4 % du nombre total d’installations raccordées au cours du premier semestre. Au 30 juin 2017, la puissance moyenne d’une installation solaire photovoltaïque en France est de 19 kW, contre 13,1 kW cinq ans auparavant. D’un point de vue géographique enfin, les installations mises en service depuis le début de l’année se concentrent principalement dans la moitié sud de la France continentale, dans les régions Occitanie, Nouvelle-Aquitaine et Provence-Alpes-Côtes d’Azur.

De son côté, la filière solaire s’en sort mieux sur cette période sans pour autant battre des records. La production a augmenté de manière significative malgré un rythme de développement du parc également ralenti, avec seulement 233 MW raccordés au réseau contre 343 MW au premier semestre 2016. La dynamique des projets en cours d’instruction reste toutefois positive (leur capacité progressant de 8 % entre le premier et le deuxième trimestre), et la filière affiche désormais une puissance installée supérieurs à 7,4 GW. La moitié de cette puissance raccordée depuis le début d’année (soit environ 115 MW) correspond à des installations d’une puissance unitaire supérieure à 250 kW, alors que celles-ci représentaient seulement 0,4 % du nombre total d’installations raccordées au cours du premier semestre. Au 30 juin 2017, la puissance moyenne d’une installation solaire photovoltaïque en France est de 19 kW, contre 13,1 kW cinq ans auparavant. D’un point de vue géographique enfin, les installations mises en service depuis le début de l’année se concentrent principalement dans la moitié sud de la France continentale, dans les régions Occitanie, Nouvelle-Aquitaine et Provence-Alpes-Côtes d’Azur.

La production d’électricité d’origine solaire photovoltaïque s’élève quant à elle à 4,2 TWh au premier semestre 2017, en hausse de 10 % par rapport au premier semestre 2016, et couvre 1,7 % de la consommation électrique française, contre 1,5% l’an dernier.

Les installations de biométhane en forte progression

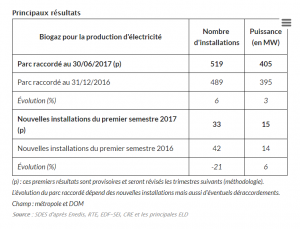

Fin juin 2017 toujours, 519 installations produisaient de l’électricité à partir de biogaz, correspondant à une puissance totale installée de 405 MW, dont 15 MW ont été raccordés depuis décembre dernier, soit un rythme de raccordement comparable à celui du premier semestre 2016. Les installations de puissance supérieure à 1 MW représentent toujours 70 % de la puissance installée, et les installations de méthanisation, pourtant plus nombreuses, ne concentrent que 31 % de la puissance totale. La production d’électricité s’est élevée à 920 GWh en baisse de 1 % par rapport au second semestre 2016.

Fin juin 2017 toujours, 519 installations produisaient de l’électricité à partir de biogaz, correspondant à une puissance totale installée de 405 MW, dont 15 MW ont été raccordés depuis décembre dernier, soit un rythme de raccordement comparable à celui du premier semestre 2016. Les installations de puissance supérieure à 1 MW représentent toujours 70 % de la puissance installée, et les installations de méthanisation, pourtant plus nombreuses, ne concentrent que 31 % de la puissance totale. La production d’électricité s’est élevée à 920 GWh en baisse de 1 % par rapport au second semestre 2016.

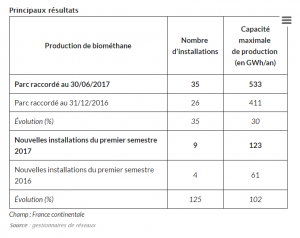

Avec 35 installations injectant du biométhane dans les réseaux de gaz naturel (après production et épuration de biogaz), la capacité de la filière s’est élevée quant à elle à 533 GWh/an, en progression de 30 % par rapport à la fin de l’année 2016. Une capacité supplémentaire de 123 GWh/an a été installée au cours du premier semestre 2017, soit deux fois plus qu’au cours du premier semestre 2016. La capacité des 297 projets en file d’attente atteint désormais 6501 GWh/an, en hausse de 28 % sur un semestre. La production de biométhane injecté dans les réseaux poursuit donc sa progression au deuxième trimestre 2017. À 97 GWh, elle augmente de 13 % par rapport au premier trimestre 2017. Trois régions, Grand Est, Hauts-de-France et Île-de-France, concentrent la moitié des capacités installées et 54 % des injections depuis le début de l’année.

Avec 35 installations injectant du biométhane dans les réseaux de gaz naturel (après production et épuration de biogaz), la capacité de la filière s’est élevée quant à elle à 533 GWh/an, en progression de 30 % par rapport à la fin de l’année 2016. Une capacité supplémentaire de 123 GWh/an a été installée au cours du premier semestre 2017, soit deux fois plus qu’au cours du premier semestre 2016. La capacité des 297 projets en file d’attente atteint désormais 6501 GWh/an, en hausse de 28 % sur un semestre. La production de biométhane injecté dans les réseaux poursuit donc sa progression au deuxième trimestre 2017. À 97 GWh, elle augmente de 13 % par rapport au premier trimestre 2017. Trois régions, Grand Est, Hauts-de-France et Île-de-France, concentrent la moitié des capacités installées et 54 % des injections depuis le début de l’année.

Crédits photo : Kenueone

COMMENTAIRES

Ecart de trajectoire sur plusieurs années en France :

https://www.greenunivers.com/wp-content/uploads/2017/09/ENR.png

et pendant ce temps le prix d’achat du MWh éolien offshore en Grande-Bretagne est à seulement 63 euros (autour de 55 euros en Allemagne et 49 euros au Danemark)

Le retard n’est pas tellement un problème puisque les technologies continuent d’évoluer et les prix de baisser, mais ce sont les entreprises et emplois perdus qui sont regrettables.

Les Etats-Unis avaient du retard dans l’éolien offshore notamment mais en profitent pour choisir les meilleures technologies et travaillent par exemple sur des éoliennes de 50 MW et pales de profils d’ailes d’avions de 200 m d’envergure pliantes ! (groupes d’universités sous la direction de Virginia Univ. avec comme partenaires notamment GE, Siemens Wind Power et Vestas).

Ils vont arriver à produire à un coût particulièrement bas et une utilisation optimale des matériaux donc de la ressource, ce qui change la donne comparé à des éoliennes de capacités 5 à 10 fois inférieures, en améliorant encore nettement le bilan global déjà bon.

Le problème n’est pas celui du prix de revient mais de la rente de situation administrative (25 ans + KWh non produits rémunérés ) aux environs de 120 €/ MWh pour l’éolien et 350 €/ MWh pour le photovoltaïque. On va atteindre bientôt 10 Mds €/an pour le subventionnement de l’aléatoire intermittent. Vive la “bien pensance” rentable !